Posteringsarkiv – posteringer #

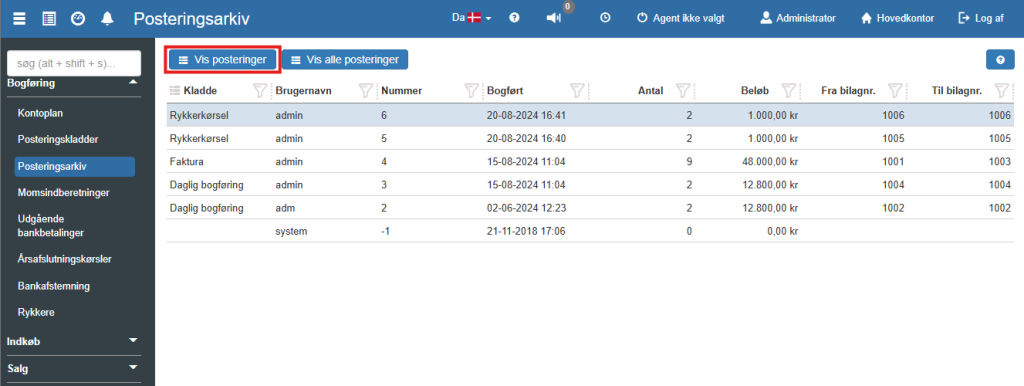

Hvor finder jeg alle posteringer? #

For at få et overblik over alle dine posteringer, kan du følge disse trin:

1. Fra Hamburger-menuen i det øverste venstre hjørne af Sapera tilgås „Shop Manager‟.

2. Tilgå „Bogføring‟ -> „Posteringsarkiv„.

3. Klik på „Vis alle posteringer‟.

Der åbner sig nu en menu som giver dig et overblik over alle posteringer i systemet. Her kan du navigere, analysere og administrere finansielle transaktioner for din virksomhed eller organisation.

< Posteringsarkiv: Gå tilbage til posteringsarkivet.

Udskriv: Dette åbner standard udskriftsdialog – med mulighed for at udskrive liste over posteringer.

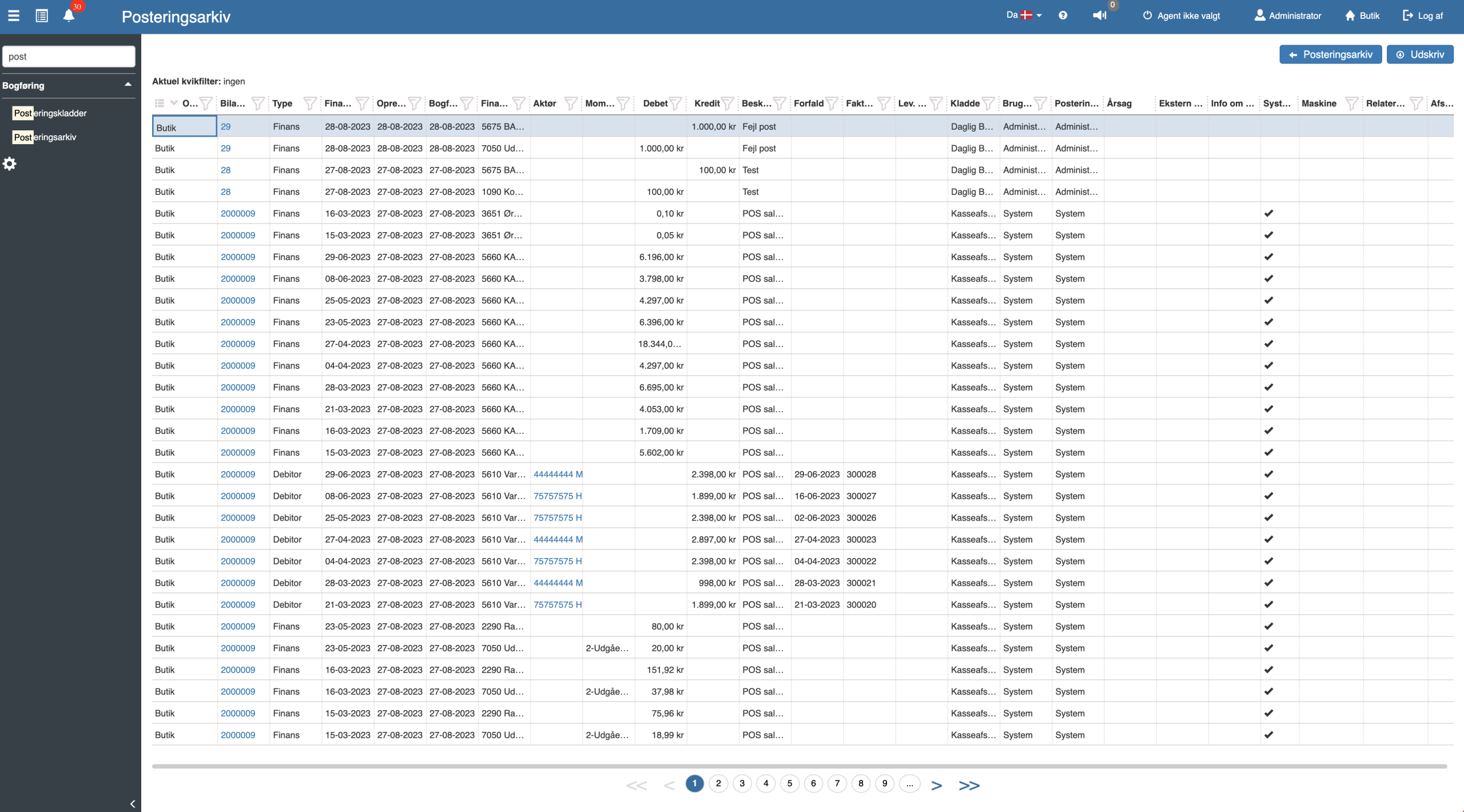

Kolonner #

Man kan vælge kolonner der skal være synlige. Dette gøres ved brug af kvikfiltre.

De mulige kolonner på denne oversigt er:

Org. enhed:

Den org. enhed dagsafslutningen tilhører.

Transaktions-id:

De posteringer, der er bogført sammen, vil have samme transaktions-id. F.eks. vil alle posteringer dannet for hver enkelt af hhv.

- Købsfaktura

- Salgsfaktura

- Kasse-dagsafslutning

- Manuelle posteringer bogført sammen

have det samme transaktions-id. Det er de posteringer, der er bogført som en helhed. Dette er under forudsætning af, at den tilhørende kladde er sat til autobogføring – hvis ikke, vil alle dagens fakturaer havne i en samlet kladde, som så skal bogføres manuelt. I det tilfælde vil transaktions-id’et dække alle dagens fakturasalg. Bemærk, at du fra bilagsdialogen altid kan se kilden til bilaget.

Posterings-Id:

De enkelte postering har et unikt id. En transaktion vil ofte indeholde flere posteringer (mindst 2 – konto og mod-konto, men også efter posteringer for lagertræk, moms etc.)

Bilagsnummer Et bilagsnummer er en unik identifikator, der tildeles hvert financial dokument (kassesalg, købsfaktura, faktura eller manulet opret bilag), der indgår i virksomhedens regnskabssystem. Formålet med et bilagsnummer er at give en struktureret måde at organisere og spore regnskabstransaktioner på. Transaktioner under samme bilag hører altså logisk sammen med det dokument som bilagsnummeret repræsenterer. Dette gør det lettere at finde, identificere og referere til specifikke transaktioner, når der er behov for det, f.eks. under revision eller rapportering. I Sapera giver bilagsdialogen en komplet oversigt over posteringer på bilaget, vedhæftning, relaterede lagertræk m.m.Hvad er et bilagsnummer?

Bilagsnummeret i bogføringsmodulet (dette kan sættes op til at følge nummeret på kilden – eks. unik nummer serie for købsfaktura, faktura, dagsafslutninger etc-). Bilagsdialogen giver komplet oversigt over selve bilagt – ikke kun posteringer – men også filer, lagertræk mm. Se bilagsdialog.

Type:

Posteringstypen.

Finansdato:

I Sapera er Finansdato som synonym for transaktionsdato.

For manuelle posteringer (oprettet i manuelt i en posteringskladde) indtastes finansdatoen manuelt.

For automatisk oprettede postering gælder følgende:

- Faktura og købsfaktura: Faktura og købsfaktura har en fakturadato. Dette felt bliver til finansdato i de generede posteringer.

- Kassesalg: Salgets gennemførselsdag (bemærk, dette betyder, at for parkerede salg, som senere genoptages, vil det være gennemførselsdatoen, ikke oprettelsesdatoen).

- Webshop-ordre: Webshoppen danner salgsordre i Sapera. Salgsordre bliver til faktura, når du faktureres. Dermed gælder det samme for webshopordre som for faktura. Det er datoen for, hvornår webshopsalget blev gennemført (fakturadato).

Oprettet d.:

Datoen, hvor posteringen er oprettet.

Postering oprettet af:

Den medarbejder som oprettedede posteringen (også indirekte fra eks. bogføring af faktura m.m.).

Bogført d.:

Datoen, hvor posteringen er bogført.

Bogført af:

Den medarbejder, som har bogført posteringen.

Bilag oprettet d.:

Datoen, hvor bilaget er oprettet – eftersom der kan efterposteres på et eksisterende bilag, kan denne dato være forskellig fra „Postering oprettet d.‟.

Bilag oprettet af:

Den medarbejder, som har oprettet bilaget.

Finanskonto: Visningsnavnet er det navn, der typisk vises på udskrifter. Et visningsnavn behøver ikke at være unikt i modsætning til et systemnavn.

Den konto, som posteringen vedrører. Finanskontokolonnen inkluderer både kontonummer og VisningsnavnHvad er et visningnavn?

Kontonr: Visningsnavnet er det navn, der typisk vises på udskrifter. Et visningsnavn behøver ikke at være unikt i modsætning til et systemnavn.

Det kontonummer, som posteringen vedrører. Kontonr. indeholder kun kontonr. uden VisningsnavnHvad er et visningnavn?

Kontonavn: Visningsnavnet er det navn, der typisk vises på udskrifter. Et visningsnavn behøver ikke at være unikt i modsætning til et systemnavn.

VisningsnavnHvad er et visningnavn?

Aktør Aktører i Sapera er alle personer, der spiller en rolle i regnskabssystemet. Det vil sige brugere (medarbejdere), kunder og leverandører samt kontaktpersoner. Der kan tilføjes flere roller efter behov – såsom sælgere.Hvad er en aktør?

For posteringstype ‚Debitor

Hvad er en debitor?

En debitor er en person, virksomhed eller enhed, der skylder penge til en anden person, virksomhed eller enhed. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “debitor” til en part, der har modtaget varer, tjenester eller kredit fra en anden part, men som endnu ikke har betalt for dem. Med andre ord er en debitor en skyldner i en økonomisk transaktion.

Hvordan anvendes det?

Her er et par eksempler på, hvordan begrebet “debitor” anvendes:

Virksomhed til kunde: Hvis en virksomhed sælger varer eller tjenester til en kunde på kredit, bliver kunden en debitor. Kunden skylder virksomheden betalingen for de leverede varer eller tjenester.

Finansiel institution til individ: Når en person tager et lån fra en bank eller en anden finansiel institution, bliver personen en debitor over for långiveren. Personen skylder beløbet tilbage i henhold til låneaftalen.

Leverandør til virksomhed: Hvis en leverandør leverer varer eller tjenester til en virksomhed med betalingsbetingelser, bliver virksomheden en debitor over for leverandøren indtil betalingen er foretaget.

I regnskabsmæssige termer: Her findes debitorer som aktiver på virksomhedens balance, da de repræsenterer penge, der forventes at blive modtaget i fremtiden. Håndtering af debitorer er en vigtig del af virksomhedens økonomistyring, da det indebærer overvågning af ubetalte fakturaer, opfølgning på udestående betalinger og opretholdelse af en sund likviditet.

I praktiske termer: Her kan debitor bruges som synonym for kunde

Hvad er en kreditor?

En kreditor er en person, virksomhed eller enhed, som en anden person, virksomhed eller enhed skylder penge. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “kreditor” til en part, der har leveret varer, tjenester eller kredit til en anden part, men som endnu ikke har modtaget betalingen for dem. Med andre ord er en kreditor en fordringshaver i en økonomisk transaktion.

Her er et par eksempler på, hvordan begrebet “kreditor” anvendes:

1. Virksomhed til leverandør: Når en virksomhed køber varer eller tjenester på kredit fra en leverandør, bliver leverandøren en kreditor. Virksomheden skylder leverandøren betalingen for de modtagne varer eller tjenester.

2. Individ til leverandør: Hvis en person modtager varer eller tjenester og ikke betaler øjeblikkeligt, bliver personen en debitor over for leverandøren. Leverandøren venter på at modtage betalingen.

3. Finansiel institution til individ: Når en person har en opsparing i en bank, bliver banken en kreditor over for personen, da banken skylder personen de penge, der er deponeret på kontoen.

I regnskabsmæssige termer findes kreditorer som passiver på virksomhedens balance, da de repræsenterer penge, der skal betales til andre parter. Håndtering af kreditorer indebærer at opretholde gode forhold til leverandører og sikre, at betalinger foretages rettidigt for at undgå forsinkelsesgebyrer eller forringelse af forretningssamarbejdet.

Hvad er en aktør?

Aktører i Sapera er alle personer, der spiller en rolle i regnskabssystemet. Det vil sige brugere (medarbejdere), kunder og leverandører samt kontaktpersoner. Der kan tilføjes flere roller efter behov – såsom sælgere.

Hvad er en debitor?

En debitor er en person, virksomhed eller enhed, der skylder penge til en anden person, virksomhed eller enhed. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “debitor” til en part, der har modtaget varer, tjenester eller kredit fra en anden part, men som endnu ikke har betalt for dem. Med andre ord er en debitor en skyldner i en økonomisk transaktion.

Hvordan anvendes det?

Her er et par eksempler på, hvordan begrebet “debitor” anvendes:

Virksomhed til kunde: Hvis en virksomhed sælger varer eller tjenester til en kunde på kredit, bliver kunden en debitor. Kunden skylder virksomheden betalingen for de leverede varer eller tjenester.

Finansiel institution til individ: Når en person tager et lån fra en bank eller en anden finansiel institution, bliver personen en debitor over for långiveren. Personen skylder beløbet tilbage i henhold til låneaftalen.

Leverandør til virksomhed: Hvis en leverandør leverer varer eller tjenester til en virksomhed med betalingsbetingelser, bliver virksomheden en debitor over for leverandøren indtil betalingen er foretaget.

I regnskabsmæssige termer: Her findes debitorer som aktiver på virksomhedens balance, da de repræsenterer penge, der forventes at blive modtaget i fremtiden. Håndtering af debitorer er en vigtig del af virksomhedens økonomistyring, da det indebærer overvågning af ubetalte fakturaer, opfølgning på udestående betalinger og opretholdelse af en sund likviditet.

I praktiske termer: Her kan debitor bruges som synonym for kunde

Hvad er en kreditor?

En kreditor er en person, virksomhed eller enhed, som en anden person, virksomhed eller enhed skylder penge. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “kreditor” til en part, der har leveret varer, tjenester eller kredit til en anden part, men som endnu ikke har modtaget betalingen for dem. Med andre ord er en kreditor en fordringshaver i en økonomisk transaktion.

Her er et par eksempler på, hvordan begrebet “kreditor” anvendes:

1. Virksomhed til leverandør: Når en virksomhed køber varer eller tjenester på kredit fra en leverandør, bliver leverandøren en kreditor. Virksomheden skylder leverandøren betalingen for de modtagne varer eller tjenester.

2. Individ til leverandør: Hvis en person modtager varer eller tjenester og ikke betaler øjeblikkeligt, bliver personen en debitor over for leverandøren. Leverandøren venter på at modtage betalingen.

3. Finansiel institution til individ: Når en person har en opsparing i en bank, bliver banken en kreditor over for personen, da banken skylder personen de penge, der er deponeret på kontoen.

I regnskabsmæssige termer findes kreditorer som passiver på virksomhedens balance, da de repræsenterer penge, der skal betales til andre parter. Håndtering af kreditorer indebærer at opretholde gode forhold til leverandører og sikre, at betalinger foretages rettidigt for at undgå forsinkelsesgebyrer eller forringelse af forretningssamarbejdet.

Momstype:

Posteringens momstype.

Debet:

Debetbeløb.

Kredit:

Kreditbeløb.

Beløb:

Beløbet i en enkelt kolonne. Positivt beløb repræsenterer en debetpostering. Negativt beløb repræsenterer en kreditpostering.

Beskrivelse:

Beskrivelse af posteringen.

Forfald: En debitor er en person, virksomhed eller enhed, der skylder penge til en anden person, virksomhed eller enhed. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “debitor” til en part, der har modtaget varer, tjenester eller kredit fra en anden part, men som endnu ikke har betalt for dem. Med andre ord er en debitor en skyldner i en økonomisk transaktion. Her er et par eksempler på, hvordan begrebet “debitor” anvendes: Virksomhed til kunde: Hvis en virksomhed sælger varer eller tjenester til en kunde på kredit, bliver kunden en debitor. Kunden skylder virksomheden betalingen for de leverede varer eller tjenester. Finansiel institution til individ: Når en person tager et lån fra en bank eller en anden finansiel institution, bliver personen en debitor over for långiveren. Personen skylder beløbet tilbage i henhold til låneaftalen. Leverandør til virksomhed: Hvis en leverandør leverer varer eller tjenester til en virksomhed med betalingsbetingelser, bliver virksomheden en debitor over for leverandøren indtil betalingen er foretaget. I regnskabsmæssige termer: Her findes debitorer som aktiver på virksomhedens balance, da de repræsenterer penge, der forventes at blive modtaget i fremtiden. Håndtering af debitorer er en vigtig del af virksomhedens økonomistyring, da det indebærer overvågning af ubetalte fakturaer, opfølgning på udestående betalinger og opretholdelse af en sund likviditet. I praktiske termer: Her kan debitor bruges som synonym for kunde

Refererer til den dato, hvor en given postering skal betales. Dette afhænger af, om posteringen er af typen ‚DebitorHvad er en debitor?

Hvordan anvendes det?

Hvad er en kreditor?

En kreditor er en person, virksomhed eller enhed, som en anden person, virksomhed eller enhed skylder penge. I økonomisk og regnskabsmæssig sammenhæng refererer begrebet “kreditor” til en part, der har leveret varer, tjenester eller kredit til en anden part, men som endnu ikke har modtaget betalingen for dem. Med andre ord er en kreditor en fordringshaver i en økonomisk transaktion.

Her er et par eksempler på, hvordan begrebet “kreditor” anvendes:

1. Virksomhed til leverandør: Når en virksomhed køber varer eller tjenester på kredit fra en leverandør, bliver leverandøren en kreditor. Virksomheden skylder leverandøren betalingen for de modtagne varer eller tjenester.

2. Individ til leverandør: Hvis en person modtager varer eller tjenester og ikke betaler øjeblikkeligt, bliver personen en debitor over for leverandøren. Leverandøren venter på at modtage betalingen.

3. Finansiel institution til individ: Når en person har en opsparing i en bank, bliver banken en kreditor over for personen, da banken skylder personen de penge, der er deponeret på kontoen.

I regnskabsmæssige termer findes kreditorer som passiver på virksomhedens balance, da de repræsenterer penge, der skal betales til andre parter. Håndtering af kreditorer indebærer at opretholde gode forhold til leverandører og sikre, at betalinger foretages rettidigt for at undgå forsinkelsesgebyrer eller forringelse af forretningssamarbejdet.

Faktura:

Hvis posteringen relaterer til en købsfaktura eller salgsfaktura, vil nummeret stå her.

Lev. fak. / alt. bilag:

Posteringens alternative bilag. For posteringer relateret til en købsfaktura vil dette ofte være det oprindelige fakturanummer hos leverandøren. For salgsfakturaer kan det eventuelt referere til en ekstern rekvisition.

Kladde:

Den posteringskladde, hvorfra posteringen kommer.

Årsag:

Ved automatisk vareforbrugsgenberegning kan Sapera automatisk oprette justeringsposter. Dette sker f.eks. hvis der sælges varer, der faktisk ikke er på lager. Det vil sige, at den præcise kostpris efter FIFO-princippet ikke er kendt. Sapera vil i dette tilfælde anvende standardkostprisen. I det øjeblik produkter bliver lagt på lager – fra købsmodtagelse, købsfaktura eller manuelt fra en lagerkladde – vil Sapera, hvis automatisk vareforbrugsgenberegning er slået til, danne rettelsesposter. Årsagen vil i dette tilfælde være den faktura, modtagelse eller købsfaktura, der medførte genberegningen.

Info om årsag:

Ved automatisk vareforbrugsgenberegning vil info om årsagen være udfyldt med det produkt, der medførte genberegningen.‟

Ekstern reference:

Formålet med dette felt er, at eksterne samarbejdspartnere, som opretter finansposter gennem vores API, kan bruge dette felt til at gemme en reference til et eksternt system, hvis de ønsker det. Internt bruger vi kun ekstern reference, hvis en lagerkladde er konfigureret til at danne finansposteringer. I dette tilfælde vil Sapera gemme den interne nøgle for den tilknyttede lagerpostering i dette felt.

System:

For systemgenererede posteringer vil dette felt være afkrydset.

Vedhæftninger:

Alle posteringer tilhører et bilag. Hvis dette bilag har en eller flere vedhæftninger, enten direkte eller indirekte, kan det ses her. Kolonnen understøtter følgende værdier:

- Ingen: Der er ingen vedhæftning tilknyttet det relaterede bilag.

- Kilde: Der er en vedhæftning på den oprindelige enhed, som dette bilag er oprettet på baggrund af. Dette kunne være dagsafslutning, købsfaktura, faktura osv.

- Bilag: Der findes vedhæftninger direkte på det relaterede bilag.

- Noter: Der findes vedhæftninger på noter tilknyttet dette bilag.

Alle værdierne udover ‚Ingen‛ indikerer, at der er en eller flere vedhæftninger tilgængelige. ‚Kilde‛, ‚Bilag‛ og ‚Noter‛ viser, hvor vedhæftningen kommer fra.‟

Serienumervare:

Hvis posteringen vedrører køb, salg eller registrering af omkostninger for en vare med serienummer, vil dette felt være afkrydset.

Relateret serienummervare:

I nogle tilfælde er selve posteringen ikke et køb eller salg af en vare med serienummer, men stadig relateret til en vare med serienummer. Dette sker for eksempel, når man vælger „Vedr. serienummervare‟ på en salgsordre.

Afslutning:

Hvis posteringen er resultatet af en årskørsel, vil dette felt være afkrydset.

Valuta: Debet og kredit er to centrale begreber inden for regnskab og bogføring, der bruges til at registrere og spore økonomiske transaktion i en virksomheds regnskabssystem. Disse begreber bruges til at angive, hvordan pengestrømmen påvirker forskellige konti i regnskabet. Debet er når en postering registreres i en debetpost, betyder det, at beløbet tilføjes til den venstre side af en konto. Debet bruges ofte til at registrere, hvor midler kommer fra, eller hvor aktiver øges. For eksempel, når en virksomhed modtager kontanter fra en kunde, registreres dette normalt som en debetpost i konti som “Kasse” eller “Debitor”‘s konto. En debetpostering påvirker kontoen positivt (ligger til). Kredit er når en postering registreres i en kreditpost, betyder det, at beløbet tilføjes til den højre side af en konto. Kredit bruges ofte til at registrere, hvor midler går hen, eller hvor passiver eller forpligtelser øges. For eksempel, når en virksomhed betaler en leverandør, registreres dette normalt som en kreditpost i konti som “Bank” eller “Kreditor”. En kreditpostering påvirker kontoen negativt (trækker fra) Det er vigtigt at forstå, at debet og kredit ikke repræsenterer, om en transaktion er “god” eller “dårlig”, men snarere den retning, hvori pengestrømmen går i forhold til den pågældende konto. Regnskabsprincippet “debet er venstre, kredit er højre” refererer til den traditionelle måde at registrere transaktioner i dobbelt bogføringssystemet, hvor hver transaktion påvirker mindst to konti, en i debet og en i kredit.I dobbelt bogføring bruges debet og kredit til at sikre, at regnskabet er i balance, hvilket betyder, at de samlede debetbeløb altid skal svare til de samlede kreditbeløb. Denne balance gør det muligt at spore, hvordan transaktioner påvirker forskellige konti i regnskabet og sikrer nøjagtighed og pålidelighed i regnskabsoplysningerne.

Den valuta, den oprindelige postering eller faktura/købsfaktura blev indtastet i. Bemærk, at Beløb, Debet og kreditHvad er Debet og Kredit?

Hvad er debet?

Hvad er kredit?

Hvad bruges det til?

Valutakurs:

Den kurs, der blev benyttet til omregning.

Beløb i valuta:

Det oprindelige beløb indtastet i fremmed valuta.